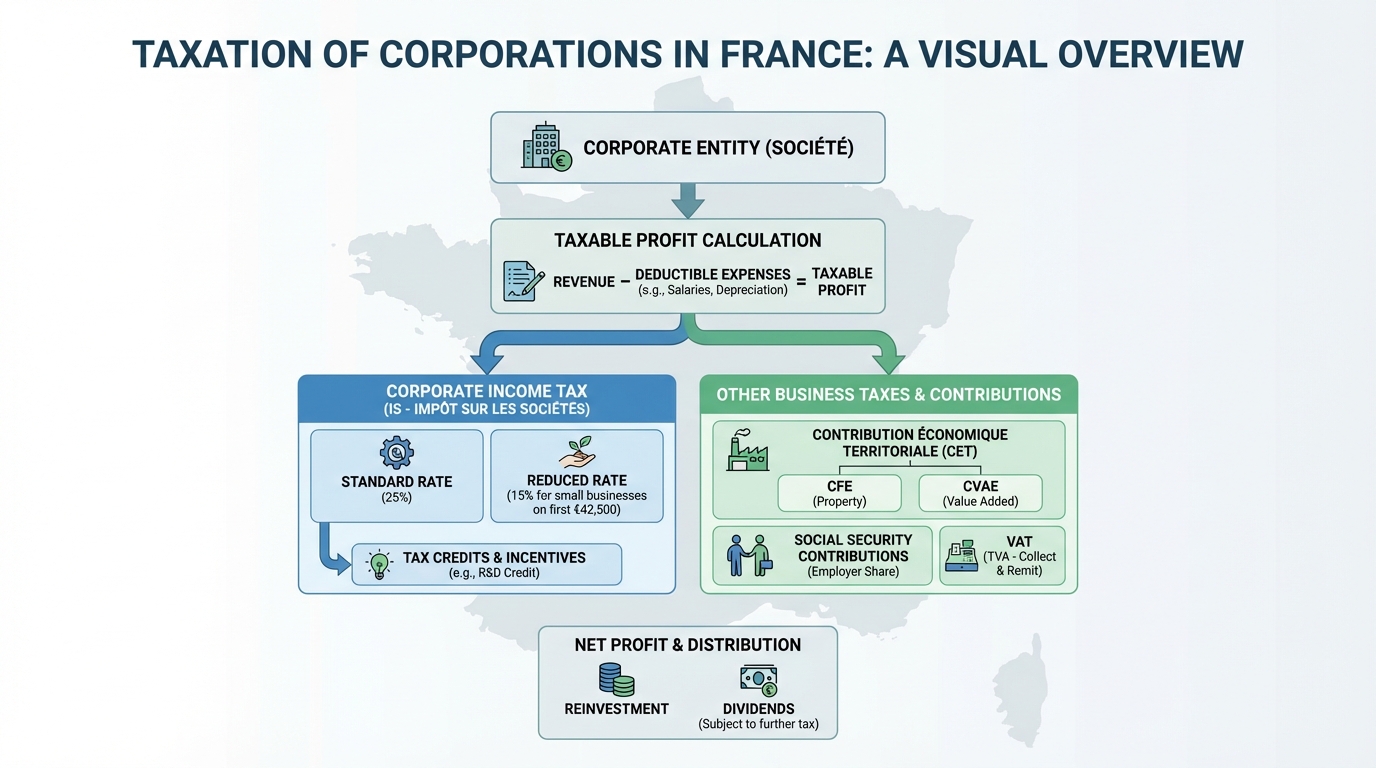

Les discussions autour de l’Impôt sur les Sociétés (IS) en France suscitent un intérêt croissant, particulièrement avec l’évolution fréquente des taux et des régimes fiscaux. La fiscalité des entreprises repose sur des règles précises qui impactent directement leur trésorerie et leur stratégie. En 2020, la question du taux normal de l’IS, fixé à 28 %, a été au cœur des préoccupations des dirigeants de PME et de grandes entreprises. Les entreprises doivent également prendre en compte les seuils fiscaux pour bénéficier de taux réduits, particulièrement pour les petites structures qui peuvent prétendre à un taux de 15 % sur une certaine tranche de bénéfice. Appréhender ces taux et seuils constitue une étape essentielle pour optimiser la gestion fiscale d’une entreprise.

Les entreprises, en particulier celles qui sont en pleine croissance, doivent être vigilantes. Les taux d’imposition en matière d’impôt sur les sociétés ne sont pas figés et peuvent varier en fonction des bénéfices, des seuils de chiffre d’affaires et des changements de législation. Cela implique que la connaissance des règles fiscales à jour est cruciale pour éviter des surprises lors de la déclaration fiscale. En effet, un simple changement de taux ou un ajustement des seuils peut avoir des répercussions significatives sur le résultat net d’une société. En 2020, appréhender le système fiscal ne se limite pas à un simple calcul, mais englobe également des considérations stratégiques à long terme.

Les taux d’impôt sur les sociétés en 2020

Pour une entreprise, le taux normal de l’impôt sur les sociétés en 2020 était donc de 28 % pour les exercices ouverts entre le 1er janvier et le 31 décembre. Cette mesure s’inscrit dans une tendance plus large de réforme projetée par le gouvernement français, visant à diminuer progressivement le taux de l’IS. En comparaison, en 2019, le taux avait été fixé à 31 %, montrant ainsi l’évolution graduelle de la fiscalité des entreprises.

Le taux réduit de 15 % pour les petites et moyennes entreprises (PME) reste également un sujet d’intérêt. Ce taux s’applique exclusivement sur les bénéfices n’excédant pas 42 500 euros pour les entreprises répondant à des critères spécifiques. Ce système de tranches permet aux PME de bénéficier d’un allègement fiscal non négligeable, favorisant ainsi leur croissance. Cependant, les sociétés doivent s’assurer de respecter les règles d’éligibilité, car celles-ci excluent certaines entreprises, notamment celles majoritairement détenues par d’autres entreprises ou qui relèvent de régimes particuliers.

Aperçu des taux applicables selon les années

| Année | Taux normal | Taux réduit | Seuil taux réduit |

|---|---|---|---|

| 2019 | 31 % | 15 % | 42 500 € |

| 2020 | 28 % | 15 % | 42 500 € |

| 2021 | 26,5 % | 15 % | 42 500 € |

| 2022 | 25 % | 15 % | 42 500 € |

Ce tableau montre clairement l’objectif de réduction progressive du taux IS pour favoriser l’investissement et la compétitivité des entreprises. En 2021, un taux de 26,5 % est entré en vigueur, suivi d’un plan pour atteindre le 25 % en 2022. Cette tendance au décloisonnement du taux d’IS est essentielle pour garantir un climat d’affaires favorable. Toutefois, il est crucial que les entreprises s’adaptent rapidement à ces évolutions fiscales pour tirer profit des incitations mises en place.

Comprendre le calcul de l’impôt sur les sociétés

Le calcul de l’IS peut sembler complexe, mais il repose sur des principes simples. Pour une entreprise, il s’agit d’appliquer le taux normal ou le taux réduit en fonction des tranches de bénéfice imposable. Les entreprises doivent donc effectuer un calcul en deux temps pour déterminer leur cotisation fiscale.

La première étape consiste à identifier le bénéfice imposable de l’entreprise. Si ce bénéfice est inférieur ou égal à 42 500 euros, elle applique directement le taux réduit de 15 % sur la totalité du montant. En revanche, si le bénéfice dépasse ce seuil, la méthode de calcul devient plus complexe. Par exemple, pour un bénéfice de 100 000 euros, l’entreprise doit payer 15 % sur les premiers 42 500 euros et appliquer ensuite le taux normal de 28 % sur le reste, soit 57 500 euros. Cette approche par tranches est cruciale pour estimer correctement l’impôt dû.

Exemple concret de calcul de l’IS en 2020

- Pour un bénéfice imposable de 30 000 euros : 15 % = 4 500 euros d’impôt dû.

- Pour un bénéfice imposable de 100 000 euros :

15 % sur 42 500 euros = 6 375 euros + 28 % sur 57 500 euros = 16 100 euros; total : 22 475 euros d’impôt dû. - Pour un bénéfice imposable de 500 000 euros :

15 % sur 42 500 euros = 6 375 euros + 28 % sur 457 500 euros = 128 100 euros; total : 134 475 euros d’impôt dû.

Ce type de calcul est fondamental car il influence directement la gestion financière d’une entreprise. En anticipant les implications fiscales dès la planification budgétaire, les entreprises peuvent mieux s’organiser et éviter des erreurs coûteuses lors des déclarations fiscales. Les dirigeants doivent donc être prudents lors de la déclaration fiscale et envisager d’investir dans un logiciel de gestion qui facilite ces calculs.

Calculateur d’impôt sur les sociétés en France pour 2020

Résultat :

Les réalités de la fiscalité d'entreprise

La question de l’impôt sur les sociétés dépasse largement le simple calcul. Elle touche des enjeux de compétitivité, d'équité et de développement économique. Les entreprises doivent naviguer dans une fiscalité en constante évolution, ce qui nécessite non seulement des connaissances pointues en matière de fiscalité, mais aussi une certaine adaptabilité. Les régimes fiscaux peuvent varier considérablement en fonction de la taille de l'entreprise, de son secteur d'activité et de sa structure de propriété.

Les PME, par exemple, peuvent bénéficier de taux réduits, ce qui leur permet de conserver une plus grande part de leur bénéfice pour réinvestir dans leur croissance. En revanche, les grandes entreprises, souvent moins sensibles à ces seuils, peuvent avoir des obligations fiscales plus lourdes. C'est ici que les enjeux de compétitivité entrent en jeu : un environnement fiscal trop contraignant peut dissuader certaines entreprises de s'implanter en France, freinant ainsi l'innovation et l'emploi.

Les répercussions de la fiscalité ne se limitent pas au montant des impôts payés ; elles s'étendent également à la perception que les entreprises ont de l'état. Une fiscalité transparente et clairement expliquée favorise un meilleur climat d'affaires, tandis qu'une imposition complexe peut créer de l'incertitude, néfaste à l'investissement. Les entreprises doivent donc promouvoir un dialogue constructif avec les institutions fiscales pour faire entendre leur voix sur les questions de fiscalité.

Une veille constante sur les évolutions fiscales

Pour les entreprises, rester informées des évolutions réglementaires est essentiel. En 2020, des changements notables, que ce soit concernant les taux d'imposition ou les seuils de bénéfice, impactent directement la comptabilité. Une entreprise doit ainsi procéder à des vérifications rigoureuses de ses déclarations fiscales pour s'assurer de leur conformité.

Il est également vital d'établir un système de documentation et de suivis des modifications législatives. L’anticipation d'éventuels changements permet aux entreprises de mieux restructurer leurs prévisions financières et d'anticiper l'éventualité d'impositions plus élevées. La conformité aux obligations fiscales implique également une bonne compréhension des différents régimes applicables, que ce soit pour le calcul de l'IS, les déclarations ou les paiements.

Les sociétés doivent garder des preuves des calculs effectués et des références à la loi, comme le BOFiP, pour éviter des malentendus avec l'administration fiscale. Cela leur permet de s'assurer que si des questions surgissent, elles disposeront des éléments nécessaires pour justifier leur position fiscale.

Il est donc indispensable d'intégrer la fiscalité au sein d'une stratégie financière globale, afin que l'équipe comptable et la direction travaillent main dans la main. Ainsi, une entreprise pourra mieux naviguer à travers les aléas fiscaux et assurer sa pérennité sur le long terme.

Quel est le taux normal de l'impôt sur les sociétés (IS) en 2020 ?

En 2020, le taux normal de l'impôt sur les sociétés a été fixé à 28 %. Les sociétés devaient respecter certaines conditions pour bénéficier de taux réduits.

Quelles entreprises peuvent bénéficier du taux réduit ?

Les petites et moyennes entreprises (PME) peuvent bénéficier d'un taux réduit de 15 % sur les bénéfices n'excédant pas 42 500 euros, à condition de respecter certains critères de détention.

Comment se calcule l'impôt sur les sociétés en 2020 ?

L'impôt sur les sociétés est calculé en deux tranches : 15 % sur les premiers 42 500 euros de bénéfice et 28 % sur le montant supérieur.

Quelles sont les conséquences d'une mauvaise déclaration fiscale ?

Une déclaration fiscale incorrecte peut entraîner des pénalités financières et des intérêts de retard, mais aussi une perte de confiance de la part des parties prenantes.

Y a-t-il des changements prévus pour les taux d'imposition à l'avenir ?

Oui, le taux normal de l'impôt sur les sociétés est prévu pour diminuer progressivement et atteindre 25 % d'ici 2022.